Порт Усть-Луга на Балтийском море — один из ключевых пунктов перевалки нефтепродуктов Мозырского НПЗ, прежде всего бензина, для дальнейшего морского экспорта в третьи страны. К портовой инфраструктуре примыкает железнодорожная станция Лужская (эксп.) Октябрьской железной дороги, через которую осуществляется основная передача грузов. В последние недели работа морского порта осложнена из-за повреждений инфраструктуры, вызванных атаками украинских беспилотных летательных аппаратов.

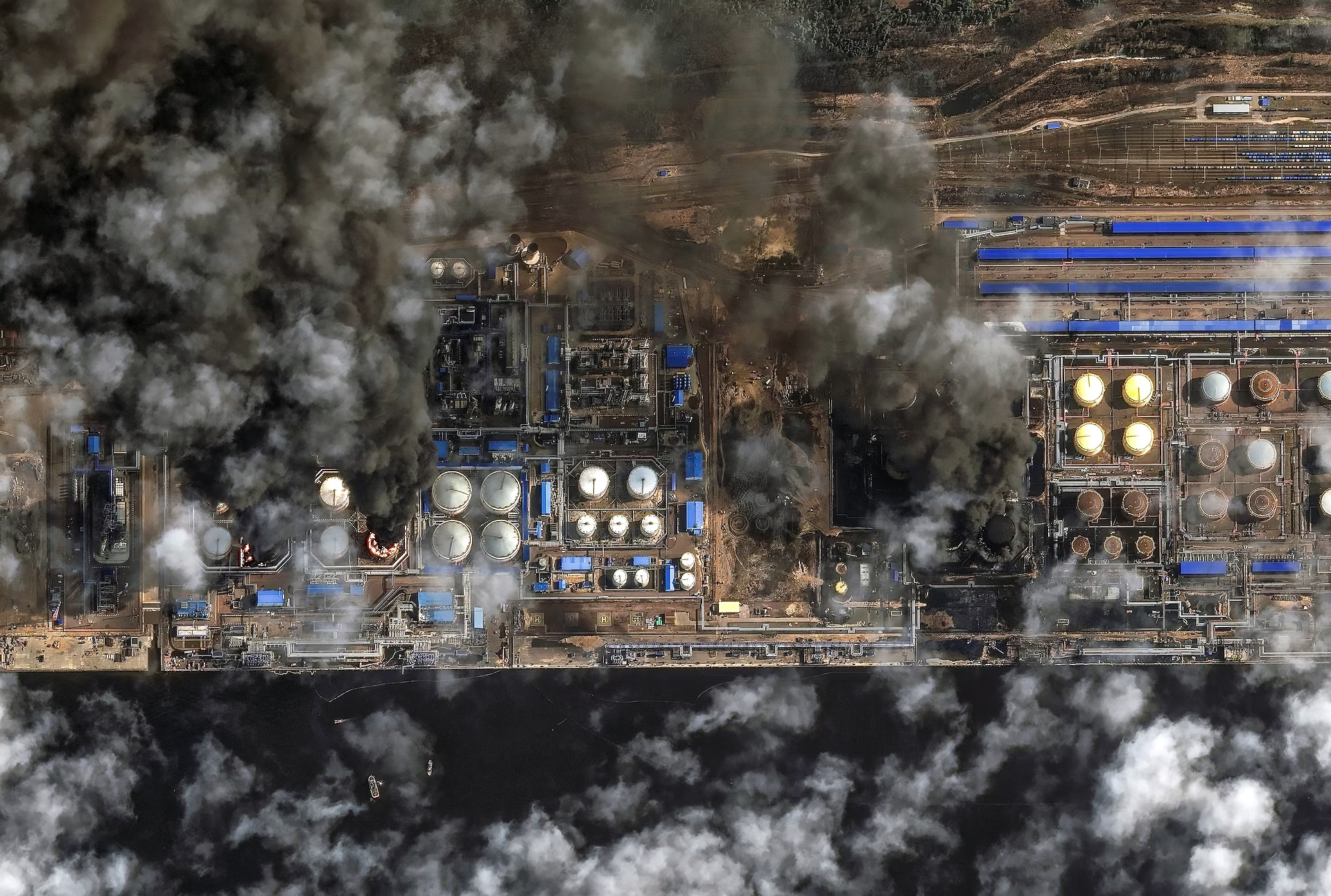

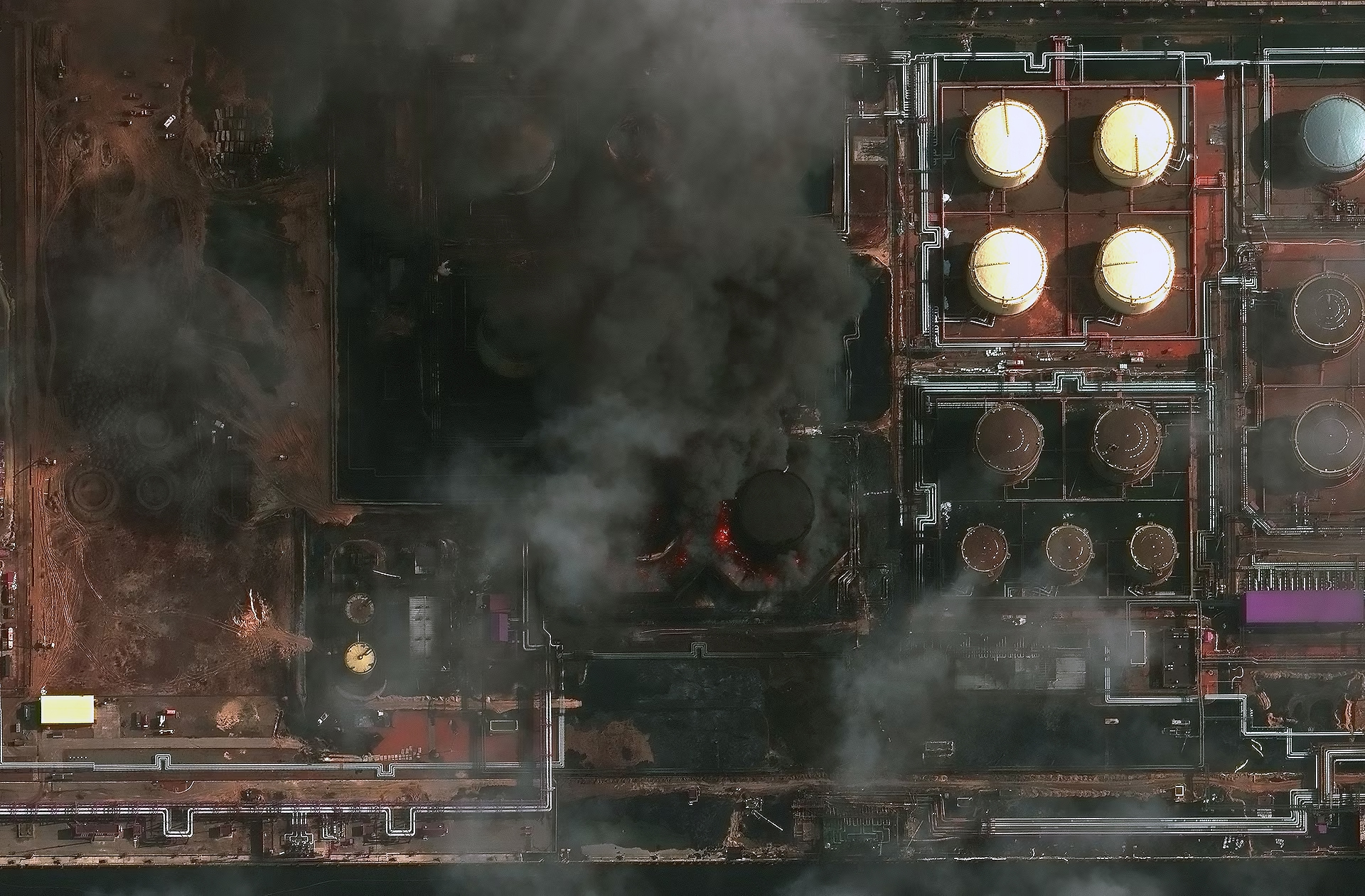

В порту продолжают гореть нефтяные резервуары, а огонь фиксируется спутниками почти неделю. Ранее, 25 и 27 марта, удары были направлены на терминалы в Усть-Луге, Приморске и объекты Балтийского флота России в Кронштадте.

Для белорусской железнодорожной логистики это означает потенциальное ограничение объёмов экспортных поставок белорусских нефтепродуктов через Балтийское направление и необходимость решения вопросов по перераспределению данных грузопотоков.

Текущее сокращение перевалки в Усть-Луге, несомненно, повлияет на маршруты налива, ранее следовавшего туда и обеспечивавшего доставку продукции белорусских НПЗ к морским портам.

Балтийское направление для белорусского бензинового налива в 2025 году и без влияния внешних факторов, таких как атаки на портовую инфраструктуру, не выглядело стабильным. Уже с самого начала года было видно, что поток через порт Усть-Луга постепенно «сжимается»: меньше предъявления, падают объёмы.

Произошедшая атака грозит не просто снижением объёмов белорусского бензинового экспорта, а ставит под угрозу существование всей ранее организованной туда схемы поставок.

После ударов украинских БПЛА по портовой инфраструктуре часть терминалов в Усть-Луге фактически прекратила свою работу. По открытым данным и косвенным признакам, на территории продолжаются возгорания резервуаров, отдельные мощности по перегрузке топлива не функционируют.

Для порта это означает ограничение перевалки. Для Белорусской железной дороги — куда более серьёзную проблему: обрыв цепочки «налив — перевозка — выгрузка».

И если раньше можно было говорить о просадке объёмов поставок, то сейчас вопрос стоит так: будет ли вообще куда везти этот бензин с белорусских НПЗ в прежних объёмах?

Как вообще на БЖД сформировалась зависимость фактически от одного канала экспорта продукции белорусской нефтепереработки через терминалы портовой инфраструктуры Усть-Луги?

Чтобы понимать масштаб проблемы, нужно вернуться на несколько лет назад, а именно в период до 2020 (2022) года, когда белорусская нефтепродуктовая логистика была вполне рабочей и диверсифицированной. Основной поток шёл через балтийские порты ЕС — в первую очередь через Клайпедский порт, а также через латвийское направление. Часть объёмов также направлялась через территорию Украины. Такая логистика означала короткое плечо, понятную инфраструктуру и, главное, наличие выбора адресов отгрузки. Если где-то возникал сбой, груз можно было перераспределить и перенаправить.

После введения европейских, американских и канадских санкций, национальных ограничений со стороны Литвы и Латвии, а также на фоне войны в Украине этот вариант просто исчез. Белорусский экспорт в сжатые сроки был перенаправлен в российскую портовую инфраструктуру Балтики — прежде всего в порт Усть-Луга, частично — в морской порт Санкт-Петербурга.

На бумаге схема выглядела рабочей. На практике получилась жёстко сегментированная система:

- бензин идёт через Усть-Лугу (ООО «Портэнерго»);

- дизель, мазут и прочие тяжёлые нефтепродукты — через Санкт-Петербург (АО «Петербургский нефтяной терминал»).

В результате основной поток бензина на экспорт в третьи страны оказался заперт в одном-единственном коридоре.

Бензин — это не контейнер и не уголь, которые можно без значительных усилий перекинуть на соседний терминал. Под бензин нужна конкретная инфраструктура: резервуарный парк, наливные мощности, технологическая схема. И всё это в текущей конфигурации сосредоточено в одной точке.

Важно понимать, что сегодняшние проблемы не возникли на пустом месте. Даже без ударов по портовой инфраструктуре 2025 год уже показывал, что данное направление стремительно теряет устойчивость.

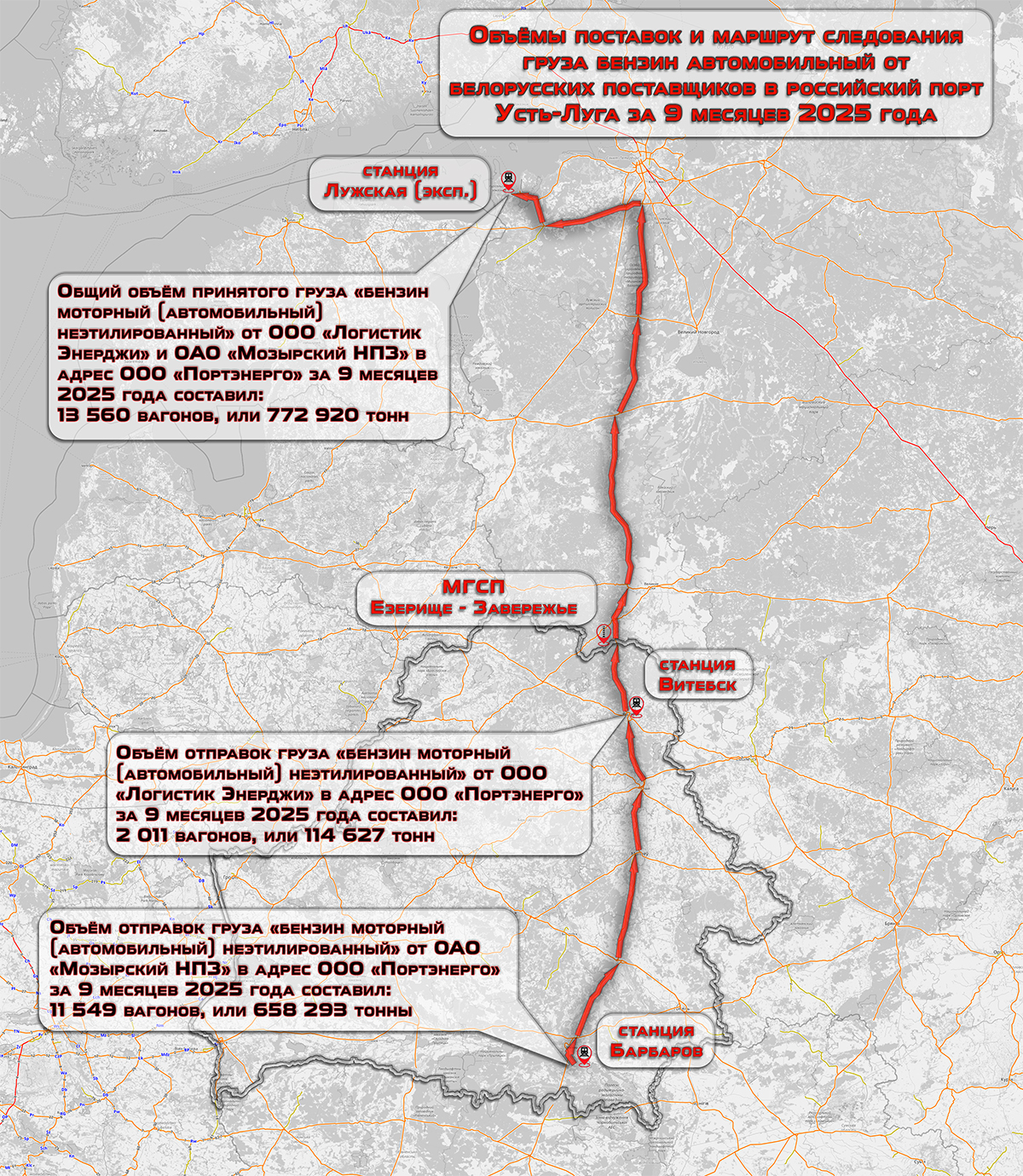

За 9 месяцев 2024 года через Усть-Лугу на экспорт ушло 1,57 млн тонн бензина, а за аналогичный период 2025 года — уже только 772 тыс. тонн. Это снижение на 50,8%.

Сравнительные объёмы поставок бензина на станцию Лужская, Октябрьская ЖД (ООО «Портэнерго», порт Усть-Луга) от ОАО «Мозырский НПЗ» и ООО «Логистик Энерджи» за 9 месяцев 2024 и 2025 годов:

По ключевому отправителю — Мозырскому НПЗ — наблюдается почти двукратное падение объёмов поставок. По упоминавшемуся ранее перевозчику «Логистик Энерджи» данный показатель ещё ниже.

Эти цифры не являются сезонным снижением или естественными колебаниями. Это устойчивое падение предъявления объёмов к сдаче по данному направлению экспорта.

При этом в 2024 году поставки носили стабильный характер. По итогам 2024 года через порт Усть-Луга было отправлено 1,86 млн тонн бензина без выраженных провалов по месяцам. Помесячная динамика также не показывает критических отклонений: объёмы колебались в диапазоне 135–170 тыс. тонн ежемесячно, что указывает на устойчивую и сбалансированную работу экспортной схемы.

Помесячная динамика экспорта бензина через порт Усть-Луга в 2024 году:

Месяц

Объём, тонн

Январь

141 239

Февраль

135 776

Март

169 623

Апрель

158 412

Май

167 608

Июнь

156 521

Июль

165 694

Август

170 308

Сентябрь

157 759

Октябрь

161 824

Ноябрь

145 693

Декабрь

135 616

Итого за 2024 год

1 866 073

А в 2025 году она уже начала «проседать» даже без воздействия так называемых «внешних факторов».

Что сейчас происходит на БЖД с поставками нефтепродуктов от белорусских НПЗ? Любая статистика — это одно. Но реальная картина всегда видна по непосредственно осуществляемым перевозкам.

В период до атак украинских БПЛА на инфраструктуру балтийских портов Российской Федерации через межгосударственный стыковой пункт (МГСП) Езерище — Завережье, являющийся основным каналом передачи грузов в адрес российских портов, БЖД ежесуточно сдавала порядка 10–14 поездов (в отдельные дни — до 16), из которых 1–3 состава приходились на наливные грузы.

В текущей обстановке объёмы сдачи через данный МГСП сократились до 4–6 поездов в сутки. При этом за 1–3 апреля 2026 года передача поездов с наливными грузами фактически отсутствовала.

Дополнительным фактором снижения объёмов является начало сезона путевых работ, в рамках которого вводятся так называемые «технологические окна». Однако масштаб падения перевозок не может быть объяснён только этим обстоятельством. Ключевой причиной остаётся ограничение работы портовой инфраструктуры, что приводит к снижению предъявления грузов и сокращению отправок.

Но даже с учётом «окон» и других технологических ограничений такое падение объясняется просто — груза в прежнем объёме нет.

А дальше запускается стандартная цепная реакция: сначала падает подача вагонов под налив, потом сбивается ритм отправок, затем начинается накопление вагонов на станциях, и в итоге встаёт парк подвижного состава, предназначенного для перевозки наливных грузов.

Цистерна — это не универсальный вагон, который можно быстро задействовать для перевозки другого груза. Если она не поехала в порт — она «зависла». А если «зависла», значит, не вернулась под новый налив. И вот уже вместо нормального оборота вагона начинается непроизводительный простой порожнего подвижного состава.

В такой ситуации напрашивается логичный вопрос: если проблема в Усть-Луге, почему не отправить груз через другие порты?

На практике всё упирается в три вещи:

- Во-первых, инфраструктура. Для бензина нужны специализированные станционно-портовые мощности. Они не резиновые и уже распределены между перевозчиками.

- Во-вторых, номенклатура. Санкт-Петербург уже занят дизелем, мазутом, газойлем. Просто «вставить» туда бензин — значит вытеснить другой груз.

- В-третьих, приоритеты. Российские грузоотправители в любом случае будут обеспечивать вывоз своего ресурса в первую очередь. В условиях существующих ограничений это принципиально.

И в этой логике белорусский поток становится вторичным. То есть формально варианты есть. Фактически — их нет в нужном объёме и в нужные сроки.

На фоне проблем с экспортом и ситуацией вокруг порта Усть-Луга всё чаще звучит тезис: Мозырский НПЗ якобы будет переориентирован на внутренний рынок, при том что Новополоцкий НПЗ и без того в значительной степени уже работает на внутреннее потребление.

Формально данное утверждение звучит логично: не можем вывезти — реализуем внутри страны. Но если разложить это по цифрам и по железной дороге, картина совсем другая.

Внутреннее потребление бензина в Беларуси составляет примерно 1,1–1,2 млн тонн в год. Производство по данным НПЗ — кратно выше. Сама отрасль белорусской нефтепереработки изначально построена как экспортная: значительная часть объёмов должна уходить за пределы страны, в том числе в так называемые «третьи страны» — то есть не только в Россию.

И вот здесь возникает ключевая развилка.

Если экспорт «проседает» (а он уже снизился на 50 % по Усть-Луге), а производство резко не останавливается, избыточный объём не востребуется и остаётся внутри страны.

Что это означает для железной дороги? Этот «внутренний рынок» очень быстро превращается в накопление груза на станциях БЖД.

Сценарий простой и не раз имевший место: НПЗ продолжают отгрузку под налив, часть объёма не уходит в порт, вагоны не разгружаются вовремя, возврат порожних вагонов тормозится.

В итоге образуется следующая цепочка: цистерны зависают на подходах к портам, часть парка остаётся под наливом, часть стоит в ожидании назначения. Далее вместо нормального оборота начинается так называемое «бросание составов».

Необходимо отметить следующие принципиальные моменты осуществления перевозок нефтепродуктов железнодорожным транспортом:

Цистерна должна работать в цикле. Если цикл ломается — она превращается в стоящий актив. При текущей ситуации оборот вагона падает, время простоя растёт, а фактическая потребность в парке цистерн увеличивается. Хотя физически вагонов меньше не стало — они просто перестают работать.

В такой ситуации фраза «перенаправим на внутренний рынок» не решает проблему скапливающихся избытков производимого бензина, а означает только, что либо эта проблема перепроизводства будет решена административно-принудительно, либо является дежурно-успокоительной формулировкой.

Бензин не исчезает. Он остаётся в резервуарах НПЗ и в цистернах на станциях БЖД, и начинает давить на железнодорожную инфраструктуру.

Внутренний рынок не способен поглотить выпадающий экспортный объём. А значит, при ограничении вывоза через порт Усть-Луга избыток топлива неизбежно трансформируется в избыток вагонов на сети. И это уже проблема не заводов, а всей железной дороги.

Экономическая составляющая такова:

Доходы от перевозок нефтепродуктов зависят от объёмов экспортного налива. Данный вид экспорта является так называемым «длинным плечом», где существуют стабильные объёмы и применяются понятные тарифы. Когда поток экспорта падает вдвое, это автоматически означает сокращение доходной базы, причём для обеих сторон — и для БЖД, и для РЖД.

Следующим элементом в экономике перевозок нефтепродуктов является оборот вагона. Цистерна «живёт» за счёт своего оборота по простой схеме: налив на НПЗ — следование в порт — выгрузка — возврат цистерны на НПЗ — новый налив. Так работает фактически замкнутый цикл.

Как только из этого круговорота выбивается один элемент (в данном случае порт Усть-Луга), цикл удлиняется. Вагон дольше стоит в ожидании технологической операции, соответственно делает меньше рейсов и, как следствие, приносит меньше дохода.

От подобных «накладок» в системе в целом страдает весь вагонный парк. При сбое в порту всё количество вагонов-цистерн начинает «размазываться» по сети железных дорог: часть «зависает» на подходах к станциям, часть стоит под наливом, часть ожидает выгрузки. И вместо работающего и постоянно двигающегося механизма получается определённое количество стоящих (брошенных) составов.

Это не просто неудобство — это прямые потери. Инфраструктура железной дороги, как правило, не рассчитана на масштабное накопление брошенных составов — это всегда создаёт давление на станции. В результате забиваются пути, падает пропускная способность, начинают «страдать» другие грузы. И проблема из «одного направления» превращается в общую сетевую проблему всей дороги.

Что же в итоге получается в результате нарушения обычного взаимодействия БЖД с портовой инфраструктурой Усть-Луга на текущий момент?

Складывается классическая кризисная конфигурация: объёмы поставок уже упали, ключевой порт маршрута — он же конечный пункт — частично выбит из цепочки поставок, при этом альтернатив данному порту нет, и парк вагонов начинает «вставать».

Самое неприятное в сложившейся ситуации — то, что казалось бы налаженная система начинает терять управляемость. Поток уже нельзя просто «подкрутить» регулировкой поставок, потому что он физически упирается в возникшие ограничения инфраструктуры.

Сегодняшняя ситуация с портом Усть-Луга — это характерный пример, и даже не про один порт и не про один вид груза. Речь идёт об организованной экспортной модели, в которой существует только один маршрут, одна точка выхода и нет абсолютно никаких резервов на случай форс-мажорных обстоятельств.

Пока всё работает — кажется, что система эффективна. Но стоит выпасть одному элементу — начинает сыпаться вся цепочка. И текущая ситуация подтверждает это максимально наглядно. В ней белорусский железнодорожный бензиновый экспорт оказался не просто уязвимым — он оказался зависимым как от российской инфраструктуры, так и в целом от последствий решений российских властей и реализуемой ими политики, даже вне контекста взаимодействия с белорусской транспортной отраслью.